Comment remplir l’annexe 2042-C-Pro en 2025 ?

L’annexe 2042-C-PRO est un formulaire complémentaire à la déclaration d’impôt sur le revenu, destiné à déclarer les revenus professionnels non-salariés, dont ceux issus de la location meublée non professionnelle (LMNP). En 2025, la réforme fiscale introduit des nouveautés qui rendent son remplissage plus technique, mais aussi plus stratégique pour les contribuables.

Ce guide vous accompagne étape par étape, avec des cas pratiques, des conseils de remplissage et un point sur les nouveautés introduites par la loi de finances 2025.

Sommaire

À quoi sert le formulaire 2042-C-PRO ?

Le formulaire 2042-C-PRO permet de déclarer les bénéfices non commerciaux (BNC) et les bénéfices industriels et commerciaux (BIC), y compris les revenus LMNP. Il complète la déclaration d’ensemble des revenus (formulaire 2042) et est obligatoire dès lors que vous exercez une activité générant des revenus professionnels en dehors du salariat.

Qui est concerné par le formulaire 2042-C-PRO ?

- Loueurs en meublé non professionnels (LMNP) au Micro-BIC ou au BIC Réel

- Loueurs en meublé professionnel (LMP)

- Auto-entrepreneurs déclarant leurs BIC ou BNC ou BA

- Professions libérales (hors déclaration contrôlée)

- Exploitants individuels (hors société soumise à l’IS)

Comment remplir la déclaration LMNP via le formulaire 2042-C-PRO, les étapes :

Cas 1 – Vous êtes au micro-BIC

Ce régime s’applique si vous remplissez les conditions suivantes :

- Recettes locatives brutes annuelles < 77 700 € (location meublée classique ou meublé de tourisme classé) ou < 15 000 € (meublé de tourisme non classé, abattement réduit depuis la loi Le Meur votée en 2024)

- Vous n’avez pas opté pour le régime réel au moment de votre immatriculation SIRET lorsque vous avez débuté votre activité.

Étapes :

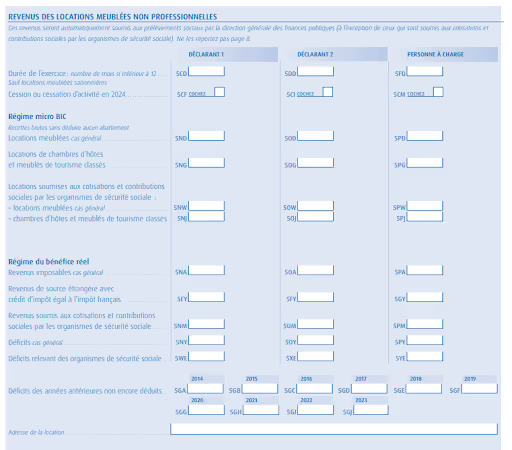

- Ligne 5ND à 5PK :

- Vous devez renseigner le chiffre d’affaires brut encaissé (loyers + charges) sans aucun abattement. L’administration fiscale appliquera automatiquement l’abattement (50% ou 30% si meublé de tourisme non classé).

- Choix du code :

- LMNP classique (cas général) : ligne 5ND

- Meublé de tourisme classé et chambre d’hôtes : 5NG

- Meublé de tourisme non classé : 5NW (abattement ramené à 30%)

Attention : Les seuils pour rester en Micro-BIC et les abattements ont été modifiés pour les meublés non classés (voir tableau récapitulatif en fin d’article).

Cas 2 – Vous êtes au régime réel (BIC réel simplifié)

Vous avez opté pour ce régime ou vous dépassez les seuils du micro-BIC. Vous devez :

- Établir obligatoirement une déclaration fiscale (formulaire 2031 + annexes 2033)

- Puis reporter le résultat fiscal net et les déficits non imputés dans l’annexe 2042-C-PRO

Étapes :

- 1 - Etablir votre déclaration fiscale 2031 et ses annexes avant mi-mai de l’année suivante de vos revenus à déclarer via votre logiciel de comptabilité tel que Qlower.

- 2 - Reporter le résultat fiscal de cette déclaration 2031 dans votre déclaration d’impot sur le revenu 2042 C-Pro :

- Ligne 5NA si bénéfice

- Ligne 5NY si déficit

- Si vous avez plusieurs biens en indivision, additionnez les résultats en fonction de votre quote part.

Exemple concret :

- Résultat fiscal LMNP au régime Bic Réel = 5 420 €

- Vous devez inscrire 5 420 € à la ligne 5NA

- En cas de déficit reportable : ligne 5NY

NB : En cas d’erreur ou d’oubli, vous pouvez corriger votre déclaration d’impôts sur le revenu entre le 31 juillet et jusqu’au 3 décembre 2025 via le service de correction en ligne.

Important : Que vous soyez au micro-BIC ou au régime réel, le formulaire 2042-C-PRO est obligatoire.

La différence réside dans ce que vous y déclarez :

- Au micro-BIC, vous y indiquez le chiffre d'affaires brut

- Au réel, vous y reportez le résultat fiscal (ou le déficit) établi via la liasse 2031

Type de location

Régime fiscal

Ligne 2042-C-PRO

Comment remplir

LMNP classique

Micro-BIC

5ND

Reporter CA brut

LMNP au réel

BIC réel simplifié

5NA ou 5NY

Résultat fiscal ou déficit

Au régime Bic réel, si vous avez un déficit des années antérieures non encore déduit, vous devez les suivre et les reporter dans les cases 5GA à 5GJ.

La dernière étape est de renseigner votre adresse de location

Important : Si vous avez plusieurs biens, il est recommandé de renseigner l’adresse de location qui vous génère le plus de recettes locatives.

Ou puis je le trouver l’annexe 2042 C PRO ?

- Soit en téléchargement le formulaire : https://www.impots.gouv.fr/formulaire/2042/declaration-des-revenus

- Soit directement sur votre déclaration d’impôt sur l’espace impot.gouv

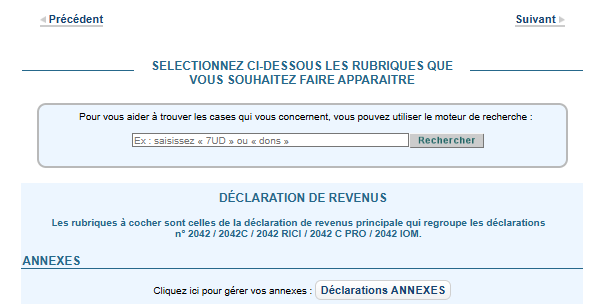

Une fois sur votre déclaration d’impôt sur le revenu

Renseigner 2042 C- pro dans la barre de recherche au moment de réaliser votre déclaration d’impôts sur le revenu

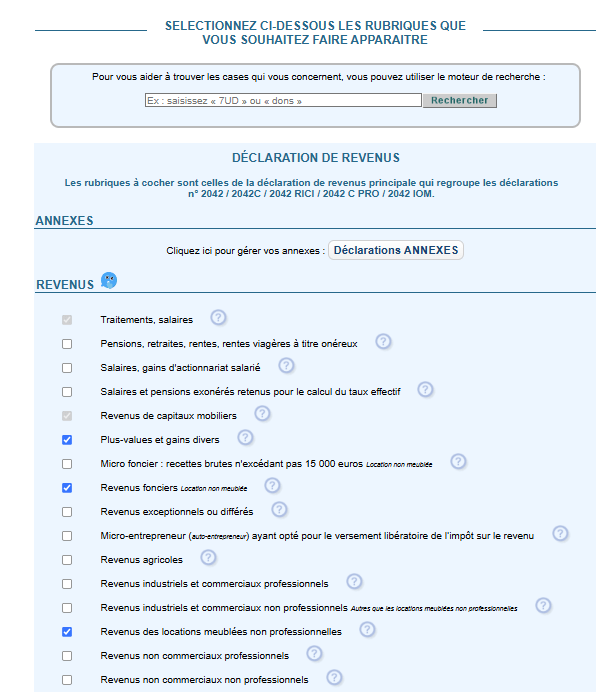

Ou 👍Au moment de votre déclaration , cochez la section Revenus des locations meublées

et l’annexe apparaîtra directement dans les pages suivantes.

Quelles sont les nouveautés fiscales 2025 à prendre en compte

1. Réintégration des amortissements à la revente

Depuis le 15 février 2025, en cas de revente du bien, les amortissements pratiqués au réel sont réintégrés dans le calcul de la plus-value imposable, sauf si le bien est une résidence services (étudiante, EHPAD, etc.)

2. Suppression de la réduction pour adhésion à un CGA

La réduction de 2/3 des frais d’adhésion à un CGA (jusqu’à 915 €) est supprimée. Il n’est donc plus avantageux fiscalement d’adhérer à un CGA uniquement pour optimiser la déclaration

LMNP, est-il encore intéressant d’adhérer à un CGA ? Vous voulez en savoir plus ? Voir notre article

3. DPE obligatoire en zones tendues

Pour les meublés de tourisme dans certaines zones, un DPE minimum F est requis en 2025. Sans cela, impossible de poursuivre l’activité

Quels sont les pièges à éviter lors du remplissage de votre 2042 C-pro

- Oublier d’indiquer le numéro SIRET dont l’obtention est obligatoire.

- Oublier d’opter pour le régime réel avant la date limite (fin mai de l’année déclarée) si souhaité

- Ne pas déclarer les revenus encaissés (et non les loyers facturés)

- Omettre certaines charges déductibles : intérêts d’emprunt, frais de notaire, assurances PNO, CFE, ou encore vos amortissements, etc.

- Ne pas différencier les lignes selon le type de location (classée vs. non classée)

- Oublier d’intégrer les spécificités liées à une indivision ou la location partielle de sa résidence principale.

Cas pratique complet : LMNP au Bic Réel

Contexte : Mme X loue un appartement meublé à Bordeaux. Elle a opté pour le régime réel et a reçu 18 000 € de loyers en 2024. Après déduction des charges (intérêts, frais de gestion, amortissements…), le résultat fiscal ressort à 1 200 €.

- Elle a fait établir sa déclaration 2031 et ses annexes avant le 19 mai 2025

- Elle reporte 1 200 € ligne 5NA sur l’annexe 2042-C-PRO

- Elle joint son numéro SIRET et coche les cases « activité LMNP »

- Elle ne coche pas les cases relatives à la TVA, car elle ne propose ni petit-déjeuner ni services para-hôteliers

Résultat : Mme X sera imposée à l’IR selon son TMI (Taux marginal d’imposition) sur les 1 200 € + 17,2 % de prélèvements sociaux.

Au régime micro BIC, Mme X aurait été imposée sur une base de 50% des loyers, soit sur 9 000€ contre 1200 € au régime réel. Le régime réel procure chaque année une très forte économie d’impôt à Mme X

CTA : simulateur Micro vs. Réel BIC

Retrouvez notre Simulateur Fiscalité LMNP : Micro BIC vs Réel

Tableau récapitulatif des lignes à renseigner

Type de location

Régime fiscal

Ligne 2042-C-PRO

Comment remplir

LMNP classique

Micro-BIC

5ND

Reporter le CA brut (abattement 50% et CA <77 700€)

Meublé de tourisme classé

Micro-BIC

5NG

Reporter le CA brut (abattement 50% et CA <77 700€)

Meublé de tourisme

non classé

Micro-BIC

5NW

Reporter le CA brut (abattement réduit à 30% et CA <15 000€)

LMNP au réel

BIC réel

5NA ou 5NY

Reporter résultat fiscal ou déficit (après liasse 2031) si CA inférieur à 23 000 € et aux autres revenus.

Déficit reportable non encore déduits

BIC réel

5GA à 5GJ

Si résultat négatif (déductible sur 10 ans)

Si revenus soumis aux cotisations URSSAF

BIC réel

5 NM ou 5WE

Reporter résultat fiscal ou déficit (après liasse 2031)

FAQ

Qu’est-ce que l’annexe 2042-C-Pro ?

L’annexe 2042-C-Pro est un formulaire complémentaire à la déclaration d’impôt sur le revenu. Elle permet de déclarer les revenus professionnels non salariés, notamment ceux issus de la location meublée non professionnelle (LMNP), qu’ils soient sous le régime micro-BIC ou réel.

Qui doit remplir l’annexe 2042-C-Pro ?

- Tous les propriétaires en LMNP doivent remplir cette annexe s’ils perçoivent des revenus locatifs en meublé, que ce soit sous le régime micro-BIC ou régime réel simplifié. C’est une obligation fiscale annuelle dès lors qu’un numéro de SIRET a été attribué.

Quelles lignes remplir pour une déclaration LMNP au micro-BIC ?

Vous devez renseigner :

- Ligne 5ND ou 5OD pour les recettes du micro-BIC (déclaration individuelle ou conjointe),

- Ligne 5NG ou 5OG si les recettes proviennent d’une location meublée saisonnière classée (abattement de 71 %).

Quelles lignes remplir en LMNP au régime réel ?

- En régime réel, vous devez indiquer le résultat net (bénéfice ou déficit) sur :

- Ligne 5NA / 5OA : bénéfices réels non professionnels,

- Ligne 5NY / 5OY : déficit BIC réel non professionnel reportable.

Où télécharger l’annexe 2042-C-Pro ?

Le formulaire est disponible en ligne sur le site des impôts ou accessible via votre espace particulier sur impots.gouv.fr lors de votre déclaration en ligne.

Quelle est la date limite pour remplir l’annexe 2042-C-Pro ?

Elle doit être remplie et transmise en même temps que votre déclaration de revenus annuelle, généralement entre avril et juin selon votre département de résidence.

Peut-on remplir la 2042-C-Pro sans numéro de SIRET ?

Non, la déclaration LMNP implique une activité professionnelle non salariée. Vous devez être immatriculé au greffe du tribunal de commerce et disposer d’un numéro de SIRET LMNP pour pouvoir déclarer vos revenus sur ce formulaire.

Comment corriger une erreur sur l’annexe 2042-C-Pro ?

Vous pouvez corriger votre déclaration en ligne dans les délais impartis ou déposer une demande de rectification via votre espace personnel sur impots.gouv.fr si l’erreur est détectée après la clôture.

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l'optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N'hésitez pas à prendre un rdv avec un de nos experts !

.avif)