Assurance Vie et Fiscalité LMNP : Comment Optimiser vos Investissements ?

Article rédigé le 24/04/25

Avec la fin progressive du dispositif Pinel, l'investissement en Location Meublée Non Professionnelle (LMNP) est considéré comme le régime fiscal le plus intéressant en LMNP et l’assurance vie le placement préféré des français sont des solutions différentes mais complémentaires si elles sont bien maîtrisées. Souvent privilégiés par les épargnants désireux de dynamiser leur fiscalité, ces solutions permettent de construire un patrimoine solide et de diversifier ses actifs.

La LMNP permet de générer des revenus locatifs tout en bénéficiant d’une imposition allégée et d’un effet de levier bancaire. De son côté, l’assurance vie dont l’encours total a battu un record de collecte à 1 989 milliards d’euros fin 2024, propose un cadre fiscal optimal pour faire fructifier son capital et transmettre son patrimoine en toute sérénité et sans aucune gestion ou aléas locatif. Mixer ces deux solutions est attractif.

Mais au quotidien, comment articuler ces deux dispositifs pour en tirer le meilleur parti ? Faut-il investir dans une assurance vie ou dans la location meublée non professionnelle (LMNP) ? Quel placement propose le meilleur rendement ? En quoi ces deux placements peuvent être complémentaires ?

Avant de comparer ces deux placements, bien qu’indépendants, il faut s’avoir qu’ils s’associent à merveille pour maximiser vos avantages fiscaux et diversifier intelligemment votre patrimoine et surtout d’anticiper les conséquences fiscales en cas de décès en LMNP au réel.

Quelles sont les conséquences fiscales en cas de décès en LMNP au réel

La première conséquence fiscale est l’imposition immédiate des bénéfices réalisés depuis la fin du dernier exercice.

Or, le décès de l’investisseur peut entraîner le versement à la banque d’une indemnité d’assurance emprunteur pour régler le capital restant dû par celui-ci. Cette indemnité constituant un produit exceptionnel imposable, le montant s’ajoutera aux loyers perçus jusqu’au jour du décès de l’investisseur.

Cela va donc majorer le bénéfice imposable du bien meublé dont devront s’acquitter les héritiers. Le risque est alors de se voir imposé dans le taux marginal d’imposition sur le revenu (TMI) habituel du contribuable décédé, et des prélèvements sociaux de 17,2% inclus.

L'une des meilleures solutions pour anticiper la charge fiscale en cas de décès est de souscrire une assurance vie.

En cas de décès, le capital versé par l'assurance pourra être utilisé par les héritiers pour régler les impôts dus, comme l'impôt sur les plus-values ou les bénéfices exceptionnels liés à l'extinction d'une dette. Cela permet d'éviter que les héritiers aient à puiser dans leurs propres ressources pour faire face aux obligations fiscales.

Pour aller plus loin découvrez nos solutions dans le guide LMNP & décès pour mieux anticiper

LMNP : Le régime fiscal de la location meublée non professionnelle (LMNP) ?

Les revenus tirés de la location de locaux meublés, en tant que loueur en meublé non professionnel (LMNP), sont soumis au barème progressif de l’impôt sur le revenu. Pour être considéré comme loueur non professionnel, il faut que les recettes annuelles brutes tirées de cette activité par l'ensemble des membres du foyer fiscal concerné soient inférieures à 23 000 euros, et inférieures au montant total des autres revenus d'activité de votre foyer fiscal (salaires, autres bénéfices industriels ou commerciaux,…).

Les revenus locatifs obtenus peuvent être, au choix du loueur, soumis au régime forfaitaire en micro-BIC par défaut ou sur option au régime BIC réel permettant de déduire l’ensemble des charges.

- Le régime du micro-BIC

Le micro-BIC s’applique aux revenus issus de la location meublée jusqu'à 77 700€, et il offre un abattement forfaitaire de 50 % sur les loyers perçus en location meublé classique ou en meublé de tourisme classé (contre 30 % pour un meublé de tourisme non classé et 30% pour le micro-foncier en location nue).

Exemple :

Un investisseur achetant un studio à 120 000 euros au régime Micro BIC, ne pourra pas amortir son bien mais pourra bénéficier d’une réduction forfaitaire annuelle de 50% de ses revenus locatifs et reporter ses revenus meublés directement sur sa déclaration d’impôt en Mai n+1 .

Prix d’achat du studio : 120 000 €

Loyers perçus par an : 10 000 €

TMI (taux marginal d’imposition) = 30%

Application du régime micro-BIC : Le micro-BIC offre un abattement de 50 %, ce qui signifie que l’investisseur est imposé seulement sur la moitié des loyers perçus, sans avoir à justifier de charges.

Revenu imposable après abattement : 10 000 × 50% = 5 000€

Impôts sur le revenu + prélèvements sociaux = 5 000*30% +5 000* 17,2% = 2 360 € d’impôts annuel

- Le régime BIC réel

Le régime BIC réel permet :

- de déduire l’intégralité des frais et des charges d’exploitation, d’acquisition et de financement ;

- de reporter les déficits LMNP pendant 10 ans sur les futurs revenus LMNP ;

- en cas de vente d'un bien immobilier, de bénéficier du régime des plus-values immobilières des particuliers (notamment de l'abattement pour une durée de détention du bien) uniquement en tant que loueur non professionnel.

Exemple :

Reprenons l’exemple de l’investisseur achetant un studio à 120 000 euros au régime BIC Réel souhaitant utiliser l’amortissement du bien.

Loyers perçus : 8 000 €

Charges déductibles (Intérêts, charge de copro, assurances, TF, etc…) : 2 500 €

Frais de comptabilité Qlower : 269 €

Calcul de l’amortissement par composant : 4 000€ (amortissement annuel)

Utilisez notre simulateur Qlower pour connaître votre amortissement réel

Calcul du revenu imposable après déduction des charges et amortissement : 8 000 − (2 500 + 4 000+ 269) = 1 231€

Impôts sur le revenu + prélèvements sociaux = 1 231 *30% +1 231 * 17,2% = 581 € d’impôts annuel

Le propriétaire a la possibilité de comptabiliser en charges déductibles dès la première année les éventuelles frais de notaire (7,5%) et les frais d’agences, générant immédiatement un déficit fiscal reportable sur les revenus locatifs LMNP. L’impôt en LMNP au réel est donc très souvent nul les premières années.

LMNP et Assurance Vie : Un Duo Gagnant pour Maximiser Votre Patrimoine ?

L’assurance vie est le premier moyen d'épargne en France. Il s’agit d’un contrat par lequel vous demandez à l'assureur, à qui vous payez des cotisations, de verser une somme d'argent à un bénéficiaire lorsqu'un événement lié à votre vie se produit.Il existe trois types de contrats d’assurance vie :

- Le contrat en cas de vie qui garantit le versement d'un capital ou d'une rente au souscripteur ou au bénéficiaire désigné dans le contrat ;

- Le contrat en cas de décès qui constitue une garantie pour les proches de l'assuré ;

- Le contrat mixte de vie et décès permet de constituer une épargne pour vous ou pour vos bénéficiaires dans la durée et de protéger rapidement vos proches.

L’assurance-vie bien qu’un produit d’assurance est aujourd’hui très utilisé comme un placement financier.

Elle permet :

- De se constituer ou de transmettre un capital, tout en bénéficiant d’un régime fiscal favorable.

- Que les gains issus soient soumis à un prélèvement forfaitaire dont le taux varie selon la durée de placement et le montant des versements dans votre contrat. Sur option, ces gains peuvent être imposés au barème progressif de l’impôt sur le revenu lors du traitement de la déclaration de revenus.

- Après huit années de détention, l’assuré bénéficie d’un abattement annuel de 4 600 euros (9 200 euros pour un couple) sur les gains lors des rachats. C’est-à-dire que dans la limite de l’abattement annuel, les gains ne sont pas soumis à l’impôt sur le revenu

Location meublée non professionnelle (LMNP) & Assurance-vie , Une Stratégie à Long Terme

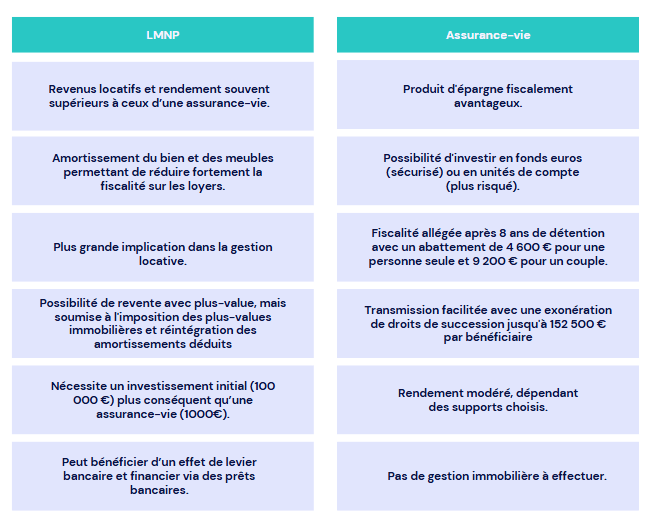

Il est donc possible de combiner les deux systèmes pour un résultat bien plus avantageux. Ainsi, investir dans la location meublée non professionnelle via l’assurance vie permettrait d’avoir une fiscalité attractive:

- L’investissement dans la location meublée non professionnelle est finançable en grande partie par l’emprunt immobilier et les intérêts d’emprunt ainsi que l’assurance sont déductibles.

- Les revenus locatifs vont venir rembourser au moins en partie la mensualité (effet levier de l’investissement dans la location meublée non professionnelle).

- L’effort d’épargne est ainsi limité et l’investisseur dans la location meublée non professionnelle peut donc souvent souscrire un contrat d’assurance vie et diversifier son épargne.

Ce qu’il faut retenir sur l’Assurance vie et fiscalité LMNP

L’assurance vie est un bon complément à un investissement LMNP pour optimiser la fiscalité des revenus et préparer la transmission. Un arbitrage entre ces deux placements peut ainsi permettre de maximiser les avantages fiscaux selon la situation.

Préparez l’avenir sereinement , téléchargez notre guide LMNP & décès pour mieux anticiper

Je télécharge mon guide gratuitement

FAQ

Pourquoi combiner l’assurance vie et le LMNP ?

L’assurance vie permet d’anticiper la fiscalité successorale du LMNP et d’optimiser la transmission du patrimoine. De plus, elle offre un cadre fiscal avantageux pour faire fructifier et diversifier les revenus locatifs.

Quel est le régime fiscal le plus avantageux entre Micro-BIC et Réel en LMNP ?

Le régime Micro-BIC est plus simple administrativement mais limite les déductions fiscales. Le Régime Réel, lui, permet de déduire l’amortissement, les intérêts d’emprunt et les charges, ce qui réduit fortement l’impôt à payer.

Comment l’assurance vie peut-elle couvrir la fiscalité en cas de décès en LMNP ?

En cas de décès, les bénéfices et plus-values LMNP peuvent être imposés immédiatement. Une assurance vie bien optimisée permet de fournir des liquidités aux héritiers pour couvrir ces frais sans impacter leur patrimoine personnel.

Peut-on financer un investissement LMNP avec un contrat d’assurance vie ?

Oui, certains contrats permettent d’utiliser les fonds placés pour financer un projet immobilier, notamment via un rachat partiel ou un crédit adossé à l’assurance vie tel que l’emprunt In fine.

Quels sont les principaux avantages fiscaux de l’assurance vie ?

Après 8 ans de détention, l’assurance vie bénéficie d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) et d’une transmission facilitée avec une exonération jusqu’à 152 500 € par bénéficiaire.

Comment choisir entre LMNP et assurance vie pour investir ?

Si vous recherchez un investissement immobilier à effet de levier, le LMNP est idéal. Si vous privilégiez la liquidité et la fiscalité allégée sur le long terme, l’assurance vie est plus appropriée. L’idéal reste de combiner les deux pour maximiser les bénéfices.

Pour aller plus loin : l’assurance vie combiné au LMNP est un bon moyen d’anticiper le décès, découvrez notre guide complet LMNP & Décès

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l'optimisation de votre situation personnelle et patrimoniale

Published on

June 18, 2026

Co-Fondateur @Qlower - Déclarer plus simplement, plus rapidement et moins cher Rejoignez + 25 000 investisseurs qui optimisent leur fiscalité en temps réel 🚀 Diplômé Expert comptable

.avif)