Déclaration initiale de CFE :Comment remplir le formulaire 1447-C-SD ou 1447-C-K pour la Cotisation Foncière des Entreprises (CFE) ?

L’année suivant votre déclaration d’activité, vous devrez remplir au mois de Novembre le formulaire pour le paiement de la cotisation foncière des entreprises (CFE). Cette formalité nécessite environ 10 minutes.

Attention : Ne pas confondre la CFE (Cotisation foncière des entreprises) et le CFE (Centre de formalité des entreprises)!

Le paiement de cette taxe est en effet obligatoire pour toutes les locations meublées, qu’elles soient déclarées au régime Micro-BIC, BIC réel ou encore en SCI à l’IS.

Le règlement de la CFE se fera à partir de votre compte professionnel impôt.gouv. Il vous faudra donc pour la régler vous créer un espace professionnel sur lequel vous aurez reçu le formulaire 1447-C-SD (déclaration initiale de Cotisation foncière des Entreprises).

A noter que vous disposez d’une exonération totale de la CFE durant votre 1ère année d’activité. La deuxième année, cette taxe sera réduite de moitié. Pour des revenus inférieurs à 5000€, elle est totalement exonérée mais il faut tout de même remplir le formulaire.

Qu’est-ce que le formulaire 1447-C-SD ?

Le formulaire 1447-C-SD est un document fiscal utilisé pour la déclaration de la Cotisation Foncière des Entreprises (CFE). Il est requis par l'administration fiscale pour les entreprises, y compris les Loueurs en Meublé Non Professionnels (LMNP), qui doivent payer cette cotisation basée sur la valeur locative de leurs biens immobiliers. Ce formulaire doit être rempli chaque année et contient des informations sur l’entreprise, les locaux loués et les exonérations éventuelles. C’est une étape importante pour rester en conformité avec les obligations fiscales.

Remplir le formulaire 1447-C-SD

Pourquoi les LMNP doivent remplir ce formulaire ?

Les Loueurs en Meublé Non Professionnels (LMNP) doivent remplir le formulaire 1447-C-SD pour déclarer leur activité et s’acquitter de la Cotisation Foncière des Entreprises (CFE). Le LMNP n’est pas une entreprise traditionnelle, donc il est soumis à cette cotisation dès la deuxième année d’activité. Le formulaire permet à l'administration fiscale de calculer le montant de la CFE en fonction de la valeur locative des biens loués, garantissant ainsi que les propriétaires respectent leurs obligations fiscales.

Étapes pour bien remplir le formulaire 1447-C-SD

Comment remplir le formulaire 1447-C-SD : Cadre A

Nous vous avons listé les étapes à suivre pour compléter le formulaire 1447-C-SD de déclaration initiale de CFE au mois de Novembre (suivant la déclaration d’activité).

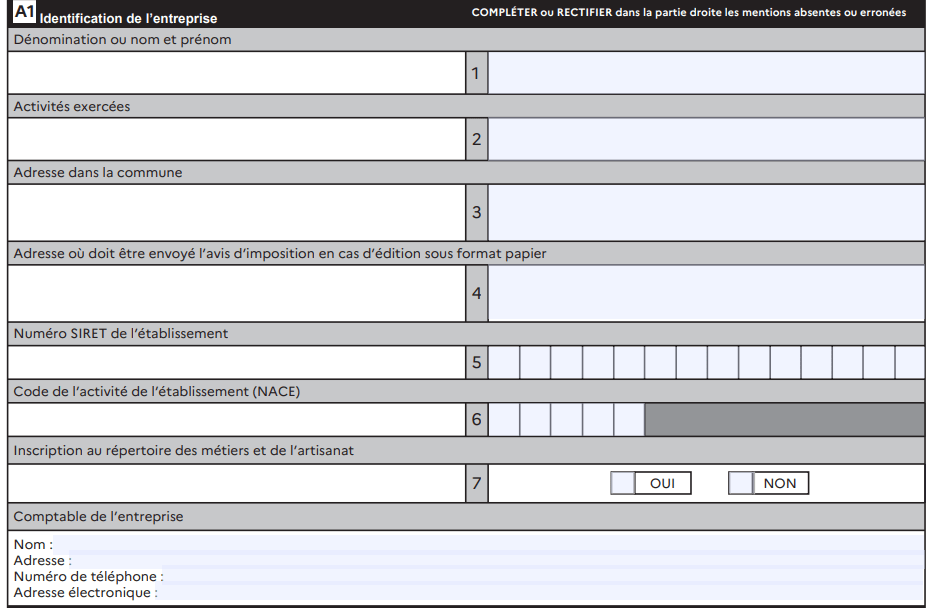

1. Cadre A1 : Identification de l’entreprise

1) Nom prénom

2) Activités exercées : Loueur en meublé non professionnel (LMNP)

Location de logements (en SCI)

3) Adresse dans la commune : l'adresse de votre bien mis en location

4) Adresse où doit être envoyé l’avis d’imposition en cas d’édition sous format papier : votre adresse en tant que bailleur

5) Numéro SIRET de l’établissement : c’est le numéro à 14 chiffres transmis par l’INSEE

6) Code de l’activité de l’établissement (NACE) : 68.20A dans le cas du LMNP

68.20B dans le cas d’une SCI

7) Cochez « NON » (cas le plus fréquent), sauf si vous êtes inscrit au répertoire des métiers et de l’artisanat, dans ce cas, c’est « OUI »

Comptable de l'entreprise : il faut renseigner :

ComptAppart

158 Bis Avenue de Suffren

75015 Paris

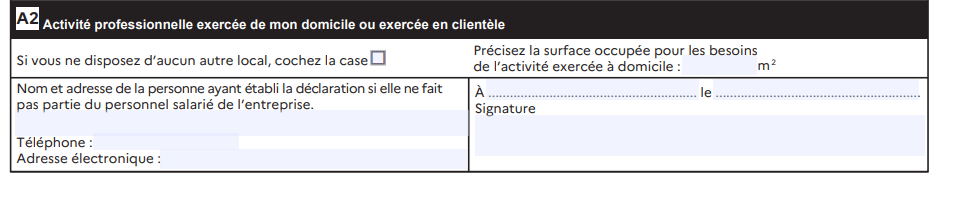

2. Cadre A2 : Activité professionnelle exercée de mon domicile ou exercée en clientèle

Votre activité est exercée à l'adresse de votre bien en location. Il est donc inutile de remplir cette case, veuillez simplement renseigner 1m², dater et signer.

3. Cadre A3 : Origine de l’établissement

Ici, cochez les cases « création d’établissement » et « début d’activité ».

4. Cadre A4 : identifiation de l'ancien exploitant

Ce cadre concerne uniquement le cas de reprise d’un fonds de commerce, donc à laisser vide.

Comment remplir le formulaire 1447-C-SD : Cadre B

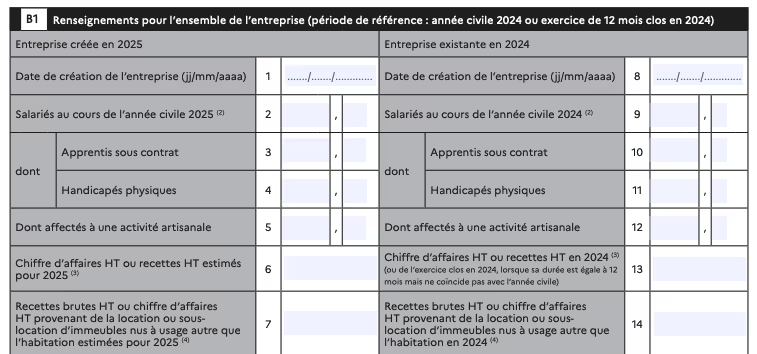

1. Cadre B1 : Renseignement pour l’ensemble de l’entreprise

Seules les cases 1 et 6 de la colonne de gauche sont à remplir, comme suit :

- Case 1 : date de début d'activité identique lors de la création de votre activité LMNP sur l’INPI

- Case 6 : estimation du chiffre d'affaires que vous pensez réaliser l'année en cours (total des loyers perçus avec charges)

Ce montant est toujours plus élevé que le chiffre d’affaires estimé précédemment. Pas d’inquiétude, cela permet au service des impôts d’ajuster votre CA sur une année entière, c’est la proratisation à l’année.

Les autres cases sont à laisser vides.

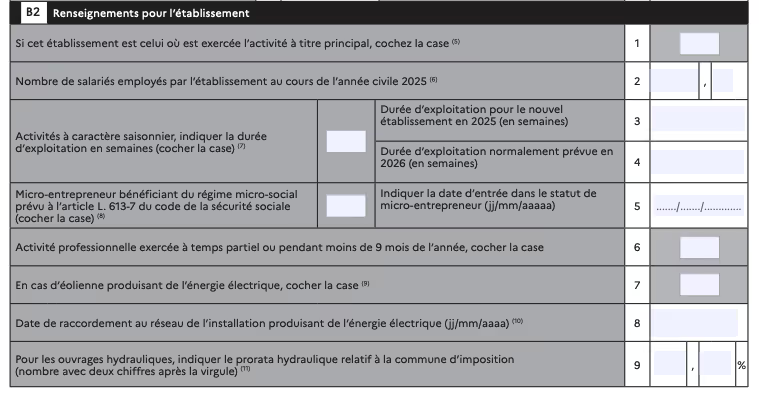

2. Cadre B2 : Renseignements pour l’établissement

Ces cases dédiées aux entreprises ne concernent pas les activités LMNP. A laisser vides.

En SCI, cochez la case 1 et indiquez la durée d'activité, souvent 52 semaines pour la 2nde année, et le nombre de semaines restant après l'achat pour la première année.

Comment remplir le formulaire 1447-C-SD : Cadre C

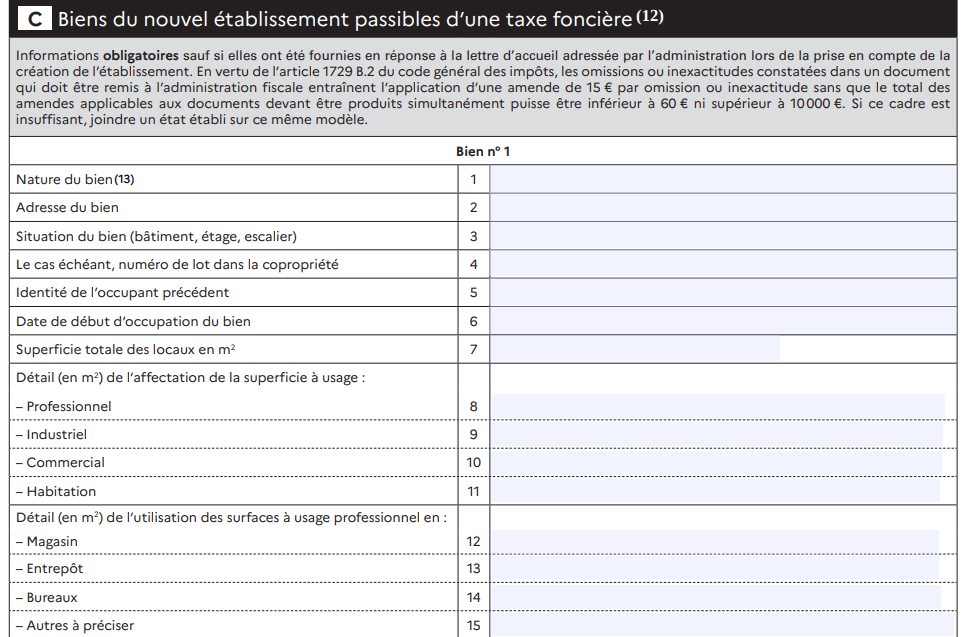

3. Cadre C : Biens du nouvel établissement passibles d’une taxe foncière

Nature du bien : indiquez s’il s’agit d’un appartement ou d’une maison

Adresse du bien : Si déjà rempli, vérifiez que c'est bien l'adresse de votre logement proposé à la location.

Les détails suivants sont généralement en votre possession :

- Situation du bien ( bâtiment, étage,escalier)

- Numéro de lot dans la copropriété,

- Identité de l’occupant précédent

- Date de début d’occupation du bien

- Superficie totale des locaux en m².

Dans le cas d'une location meublée, l'ensemble de la surface est dédiée à l'habitation, donc reportez la « superficie totale en m² » à la ligne « D’habitation », et inscrivez 0m² pour les lignes « Professionnel », « Industriel » et « Commercial ».

Aucun usage professionnel à renseigner dans le cadre dédié aux surfaces à usage professionnel.

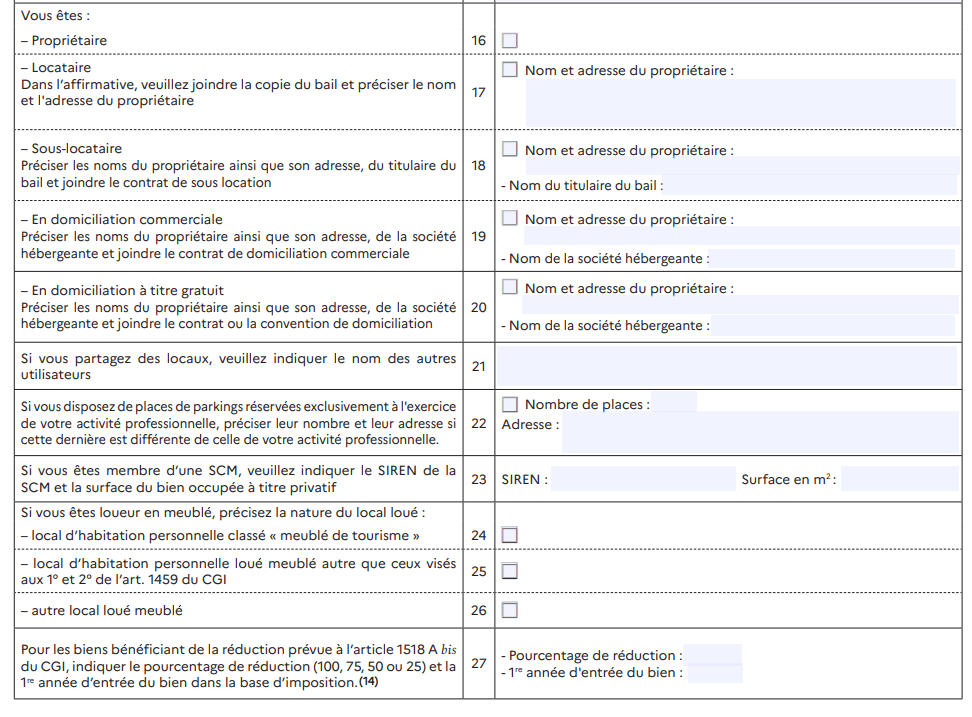

- Cochez la case propriétaire

- Précisez si vous louez aussi des places de parking

A la ligne “Si vous êtes membre d’une SCM, veuillez indiquer le SIREN de la SCM et la surface du bien occupée à titre privatif” : vous n’avez rien à indiquer dans votre situation de loueur en meublé “classique”

A la ligne “Si vous êtes loueur en meublé, précisez la nature du local loué”, ne cochez les cases que dans les cas suivants :

- Local d’habitation personnelle classé “Meublé de tourisme” : si vous êtes propriétaire d'un gîte avec prestations de tourisme (blanchisserie, petits déjeuners...)

- Local d'habitation personnelle loué meublé autre que ceux visés aux 1° et 2° de l’article 1459 du Code Général des Impôts : donc pour une location de logement meublé "classique"

- Autre local loué meublé : dans les autres cas de figure , cochez cette case pour les meublés de tourisme non classés

La case n°27 est à laisser vide en LMNP.

Comment remplir le formulaire 1447-C-SD : Cadre D

1. Cadre C : 1. Cadre D : Principales exonérations

Notez ici que l'administration n'a pas de traitement clair des exonérations de CFE dans le cadre de la location LMNP. Ainsi nous vous recommandons d'être prudent et de ne pas chercher à multiplier les exonérations sous peine de redressements à venir. Toutefois, la CFE est automatiquement exonérée lorsque les revenus LMNP annuels sont inférieurs à 5000€.

2. Cadre D1 :

Cochez la case 1 « du régime de l’article 44 sexies du CGI » dans la colonne CFE.

En effet l’article 44 sexies du Code général des impôts dispose que « Les entreprises soumises de plein droit ou sur option à un régime réel d’imposition de leur résultats et qui exercent une activité industrielle, commerciale ou artisanale au sens de l’article 34 sont exonérées d’impôt sur le revenu ou d’impôt sur les sociétés à raison des bénéfices réalisés, à l’exclusion des plus-values constatées lors de la réévaluation des éléments d’actif jusqu’au terme du vingt-troisième mois suivant celui de leur création et déclarés selon les modalités prévues à l’article 53A. »

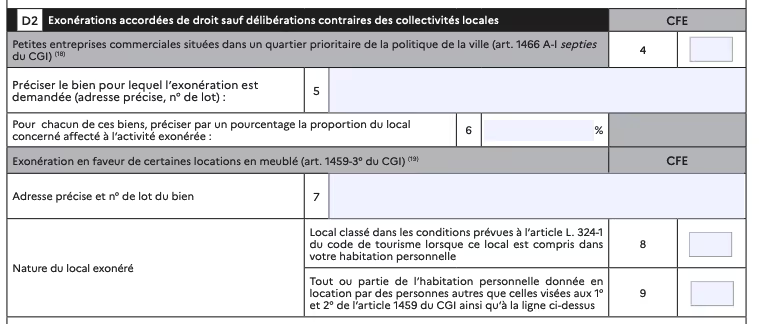

3. Cadre D2 :

Même si votre bien est situé dans un quartier prioritaire de la politique de la ville (Vous pouvez vérifier la situation de votre bien grâce à ce référentiel) aucun texte de loi n'indique que l'activité LMNP peut être exonérée de CFE.

Les cases 7 à 9 du cadre D2 concernent la mise en location accidentelle et sans récurrence, ou la location "raisonnable" d'une partie de l'habitation principale.

Elle ne s'applique pratiquement jamais à la location meublée LMNP.

Il convient de laisser vide les cadres D2 et D3.

Les erreurs courantes à éviter en remplissant le formulaire 1447-C-SD

Mauvaise identification de l’activité : Vérifiez que vous avez correctement indiqué le statut de Loueur en Meublé Non Professionnel (LMNP).

Omission des biens locatifs : Ne négligez pas de déclarer tous les locaux soumis à la CFE.

Erreurs dans la surface ou la valeur locative : Des erreurs dans la surface déclarée ou la valeur locative des biens peuvent entraîner un calcul incorrect de la cotisation.

Retard de dépôt : Respectez les délais pour éviter les pénalités fiscales.

Incompréhension des exonérations : Assurez-vous de bien comprendre les conditions d’exonération éventuelles pour ne pas omettre de les réclamer.

ENFIN ! 🎊 Vous avez à présent terminé les principales étapes administratives de la déclaration de votre bien en location meublée.

Dans le cas où vous désirerez ajouter un deuxième bien dans votre activité de location meublée, ce que l’on vous souhaite ! Vous devrez vous rendre sur le site de l’INPI afin de pouvoir ajouter cet établissement supplémentaire. Si vous préférez être accompagné(e) et nous confier cette mission, n'hésitez pas à planifier un court échange avec notre équipe en cliquant ici. Nous ferons le point sur votre situation et nous occuperons du reste

FAQ

Qu'est-ce que le formulaire 1447-C-SD ?

Le formulaire 1447-C-SD est utilisé pour déclarer la Cotisation Foncière des Entreprises (CFE), que doivent remplir les Loueurs en Meublé Non Professionnels (LMNP).

Qui doit remplir le formulaire 1447-C-SD ?

Tous les propriétaires en LMNP sont tenus de remplir ce formulaire pour déclarer leur activité à partir de la deuxième année.

La déclaration doit être remplie dès la première année d’activité, même si vous êtes exonéré de CFE pour cette période.

Quand dois-je envoyer le formulaire 1447-C-SD ?

Le formulaire est à remplir uniquement lors de la première année de création du SIREN. Par la suite, la CFE est calculée automatiquement par l’administration, avec une possibilité de dégrèvement l’année N+1.

En cas de création d’établissement (ou de changement d’exploitant) au cours de l’année N, vous devez faire parvenir au service des impôts des entreprises (SIE) gestionnaire au plus tard le 31 décembre N,

Quelles erreurs dois-je éviter en remplissant le formulaire ?

Évitez les erreurs liées à la déclaration des surfaces, des valeurs locatives ou au non-respect des délais.

Quelles sont les sanctions en cas de retard ou d'erreur ?

Le non-respect des délais ou les erreurs dans la déclaration peuvent entraîner des pénalités fiscales.

Comment puis-je bénéficier d'une exonération de la CFE avec le formulaire 1447-C-SD ?

Certaines activités ou biens peuvent être exonérés de la CFE, sous conditions spécifiques . Assurez-vous de vérifier si vous êtes éligible et de demander l’exonération lors du remplissage du formulaire.

Cette opération ne peut être effectuée qu’à N+1 après la réception de la déclaration. En effet, le dégrèvement est basé sur les montants issus du bilan, lequel est établi uniquement après réception de l’avis.

Dois-je remplir le formulaire 1447-C-SD pour un bien non loué ?

Le formulaire doit être complété la première année. Si le bien n’est pas loué, il sera soumis au parcours de dégrèvement. En revanche, s’il est inscrit au bilan et exploité en LMNP, il devra suivre le schéma classique de déclaration.

Que faire si je fais une erreur en remplissant le formulaire 1447-C-SD ?

Si vous avez fait une erreur, vous pouvez contacter votre Service des Impôts des Entreprises (SIE) pour obtenir des instructions sur la correction de votre déclaration.

Plus de Qlower :

Qlower vous propose du contenu utile (articles, conseils…) pour créer et développer votre patrimoine immobilier. Rejoignez la communauté Qlower et partagez vos questions et commentaires.

Colocation : Quel bail choisir (bail unique ou individuel) ?

Published on

February 4, 2026

Anatole Delord est expert en fiscalité et patrimoine immobilier chez Qlower, la plateforme française qui automatise la comptabilité et la déclaration fiscale des revenus locatifs. Titulaire d'une licence en droit et d'un master en gestion de patrimoine, il accompagne les investisseurs immobiliers depuis la création de Qlower sur l'ensemble de leurs problématiques fiscales et patrimoniales. Au cœur de son expertise : aider chaque investisseur à choisir la structure de détention la plus adaptée à sa situation — entre société et nom propre, entre optimisation fiscale et souplesse patrimoniale. Avec une approche à la fois rigoureuse et pédagogique, il transforme des questions réputées complexes en décisions claires et éclairées. Depuis les débuts de Qlower, il s'est imposé comme un interlocuteur de référence pour les propriétaires bailleurs qui cherchent à piloter leur immobilier avec la même exigence qu'un investisseur professionnel.

.avif)