Comment remplir le formulaire n°2044 pour sa déclaration des revenus fonciers ?

Chaque année, les propriétaires bailleurs doivent déclarer les revenus perçus au titre de la location de leurs biens immobiliers. Lorsque vous êtes soumis au régime réel d’imposition, vous devez remplir le formulaire n°2044. Ce document permet de calculer votre revenu foncier net imposable, en déduisant les charges supportées de vos recettes locatives. Voici un guide pas à pas pour comprendre et bien compléter ce formulaire.

Qui doit remplir la déclaration n°2044 ?

Vous devez remplir la formulaire 2044 si vous :

- percevez plus de 15 000 € de revenus fonciers bruts annuels ;

- ou si vous optez pour le régime réel (même en dessous de 15 000 €), ce qui est souvent intéressant si vos charges sont élevées ;

- ou si vous êtes exclu du micro-foncier, notamment parce que vos biens sont dans des sociétés immobilières non soumises à l'impôt sur les sociétés ou si vous détenez des parts de SCPI/FPI.

À l’inverse, si vous relevez du micro-foncier (loyers bruts < 15 000 €, location nue uniquement), vous ne remplissez que la case 4BE sur votre déclaration n°2042.

Comment compléter le formulaire 2044 ?

Le formulaire est divisé en plusieurs rubriques organisées en colonnes (par immeuble) et lignes (par type de recettes ou de charges). Chaque bien loué doit être détaillé individuellement.

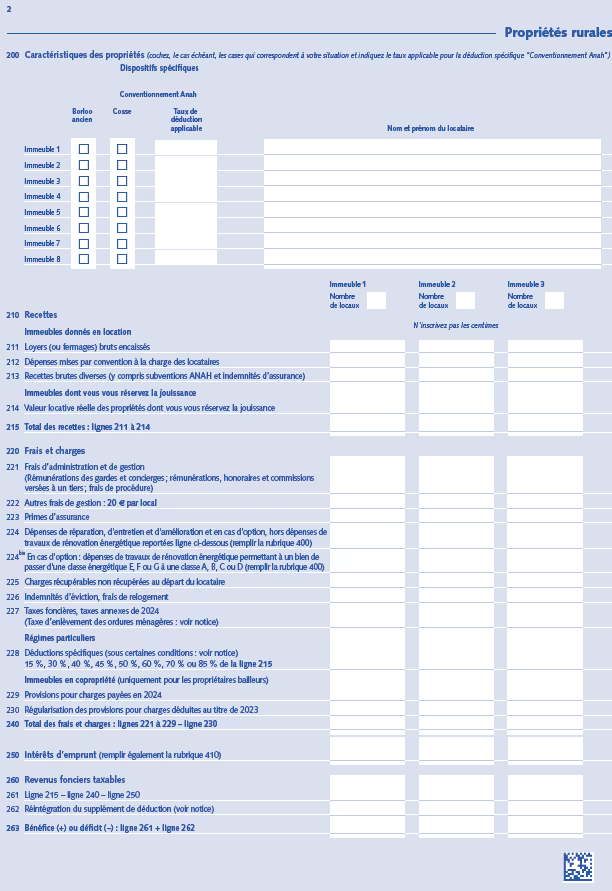

Identification des biens (Cadre 200)

Vous commencez par lister vos immeubles loués nus (adresse, nom du locataire, date d'acquisition). Si vous avez plusieurs locaux dans le même immeuble, vous pouvez regrouper leurs données, à condition que le régime fiscal soit le même.

Recettes à déclarer

➤ Ligne 211 : Loyers bruts encaissés

Indiquez les loyers perçus en 2023, même s’ils correspondent à des périodes antérieures ou postérieures. Incluez les arriérés, loyers payés d’avance, pas-de-porte, indemnités d’expropriation.

À noter : les charges payées par les locataires (ex. ordures ménagères) ne doivent pas être incluses.

➤ Ligne 212 : Dépenses mises par convention à la charge des locataires

Il peut s’agir de taxe foncière, assurance, grosses réparations, mises à la charge du locataire via le bail. Si elles sont déductibles, elles doivent apparaître ici.

➤ Ligne 213 : Recettes diverses

Exemples : subventions Anah, indemnités d’assurance (pour travaux), loyers de panneaux publicitaires, locations d'antennes télécom, etc.

➤ Ligne 214 : Valeur locative des biens occupés à titre gratuit

Si vous conservez un usage gratuit (ex : local non loué), indiquez sa valeur locative théorique.

Charges déductibles

➤ Ligne 221 : Frais d’administration et de gestion

Cela comprend :

- les honoraires de gestion (agence, syndic) ;

- les frais de procédure (avocat, huissier) ;

- les cotisations à une association de propriétaires.

➤ Ligne 222 : Autres frais de gestion

Montant forfaitaire de 20 € par local loué.

➤ Ligne 223 : Primes d’assurance

Seules les assurances couvrant l’immeuble sont déductibles (incendie, dégâts des eaux, assurance « propriétaire non occupant », loyers impayés).

➤ Ligne 224 : Travaux de réparation, entretien et amélioration

On y indique les travaux permettant de maintenir ou améliorer l’immeuble sans en augmenter la surface ou modifier la structure. Exemples :

- Réfection de toiture

- Remplacement de chaudière

- Mise en conformité d’un ascenseur

Les travaux d’agrandissement ou de construction neuve ne sont pas déductibles.

➤ Ligne 224 bis : Travaux de rénovation énergétique (optionnel)

Si vous réalisez des travaux permettant de faire passer un logement classé E, F ou G à A, B, C ou D, vous pouvez imputer jusqu’à 21 400 € de déficit foncier sur le revenu global. Vous devez conserver un diagnostic de performance énergétique avant et après travaux.

➤ Ligne 225 : Charges récupérables non récupérées

Si vous avez payé des charges normalement dues par le locataire, mais que celui-ci est parti sans remboursement (ex : entretien des parties communes), vous pouvez les déduire ici.

➤ Ligne 227 : Taxes foncières

Seule la part non récupérable auprès du locataire est déductible. La taxe d'enlèvement des ordures ménagères n’est pas déductible.

➤ Ligne 229 : Provisions pour charges de copropriété

Indiquez ici toutes les provisions versées au syndic en 2023, qu’elles aient été utilisées ou non. Une régularisation aura lieu ligne 230.

➤ Ligne 230 : Régularisation des provisions

À faire l’année suivante, selon le relevé de charges fourni par le syndic. Vous devrez réintégrer la part non déductible.

Intérêts d’emprunt (Ligne 250)

Indiquez les intérêts versés en 2023, ainsi que les frais d’emprunt (dossier, assurance, hypothèque). Ces frais sont déductibles uniquement s’ils concernent un bien loué nu.

Calcul du revenu foncier net

➤ Ligne 260-263 : Résultat par immeuble

Additionnez recettes - charges - intérêts. Le résultat global (bénéfice ou déficit) est calculé ligne 420.

En cas de déficit foncier

Si vos charges sont supérieures à vos recettes, vous avez un déficit foncier.

- Ce déficit est imputable sur votre revenu global jusqu’à 10 700 € par an (ou 15 300 € pour les logements « Cosse »).

- Cette limite peut monter jusqu’à 21 400 € avec les travaux de rénovation énergétique (ligne 224 bis).

- Le surplus est reportable pendant 10 ans sur vos futurs revenus fonciers.

Attention : si vous imputez un déficit sur votre revenu global, vous devez conserver le bien loué pendant 3 ans. Sinon, le fisc peut revenir sur l’avantage fiscal.

Cas particuliers

➤ SCI et FPI

Si vous détenez des parts de SCI ou FPI, vous devez remplir les rubriques spécifiques du formulaire, et vous ne pouvez pas bénéficier du régime micro-foncier.

➤ Travaux financés par l’ANAH

Les subventions perçues doivent être indiquées en recettes ligne 213. Les travaux subventionnés peuvent, sous conditions, être déduits ligne 224.

Transmission du formulaire

Le formulaire n°2044 doit être :

- transmis en même temps que votre déclaration de revenus (n°2042) ;

- télédéclaré via impots.gouv.fr, sauf rares exceptions (personnes âgées ou sans accès internet).

Conclusion

Remplir le formulaire n°2044 demande de la rigueur et une bonne connaissance des règles fiscales. Il peut s’avérer plus avantageux que le régime micro-foncier dès lors que vos charges dépassent 30 % de vos loyers. Pensez à conserver toutes les factures, relevés et documents justificatifs pendant plusieurs années en cas de contrôle fiscal.

Pour toute situation complexe (biens en indivision, démembrement, SCPI), n'hésitez pas à consulter un expert-comptable ou un conseiller fiscal.

Tableau récapitulatif des principales rubriques du formulaire n°2044

Astuces pratiques

- Regroupez tous vos justificatifs : factures, relevés du syndic, attestation d’assurance, tableaux d’amortissement.

- Gardez une copie numérique du formulaire rempli chaque année : utile pour comparer les années suivantes.

- Réalisez vos calculs dans un tableau Excel avant de saisir sur impots.gouv.fr.

- Utilisez l’espace personnel sur impots.gouv.fr pour une télédéclaration plus simple et rapide.

Des questions fiscales ? Prenez rendez-vous avec nos experts Qlower

Published on

February 4, 2026

Anatole Delord est expert en fiscalité et patrimoine immobilier chez Qlower, la plateforme française qui automatise la comptabilité et la déclaration fiscale des revenus locatifs. Titulaire d'une licence en droit et d'un master en gestion de patrimoine, il accompagne les investisseurs immobiliers depuis la création de Qlower sur l'ensemble de leurs problématiques fiscales et patrimoniales. Au cœur de son expertise : aider chaque investisseur à choisir la structure de détention la plus adaptée à sa situation — entre société et nom propre, entre optimisation fiscale et souplesse patrimoniale. Avec une approche à la fois rigoureuse et pédagogique, il transforme des questions réputées complexes en décisions claires et éclairées. Depuis les débuts de Qlower, il s'est imposé comme un interlocuteur de référence pour les propriétaires bailleurs qui cherchent à piloter leur immobilier avec la même exigence qu'un investisseur professionnel.

.avif)