Réintégration des amortissements en LMNP: Comprendre et Anticiper les Changements

Le statut de Loueur en Meublé Non Professionnel (LMNP) est une option attractive pour les investisseurs immobiliers, notamment en raison de ses avantages fiscaux. L'un des principaux bénéfices du régime réside dans la possibilité d'amortir le bien, réduisant ainsi le revenu imposable. Cependant, la réforme prévue par l'article 24 du projet de loi de finances pour 2025 introduit une modification majeure : la réintégration des amortissements déduits dans le calcul de la plus-value lors de la cession du bien. Décryptons ensemble cette évolution et ses conséquences concrètes.

Qu’est-ce qu’un loueur meublé non professionnel ?

Le statut de loueur en meublé professionnel est accordé aux personnes remplissant ces deux conditions simultanément : les revenus annuels issus de cette activité pour l’ensemble du foyer fiscal dépassent 23 000 € et ces revenus sont supérieurs aux autres revenus professionnels du foyer fiscal soumis à l'impôt sur le revenu.

Pourquoi ce changement ?

Jusqu'à présent, les loueurs en meublé non professionnels (LMNP) étaient avantagés par rapport aux loueurs en meublé professionnels (LMP) en matière de calcul de la plus-value lors de la revente du bien. En LMNP, la plus-value était calculée selon le régime des plus-values privées, c’est-à-dire sans réintégration des amortissements déduits pendant la période de location.

En revanche, les LMP, relevant du régime des plus-values professionnelles, devaient diminuer le prix d'acquisition du montant des amortissements déduits, augmentant ainsi la base imposable lors de la revente.

Cette différence de traitement est aujourd'hui remise en question afin d'harmoniser les règles fiscales entre les deux statuts.

Comment fonctionne le mécanisme de réintégration des amortissements depuis la Loi de Finances pour 2025 ?

Avant la Loi de Finances pour 2025, les loueurs en meublé non professionnels n’étaient pas tenus d’intégrer les amortissements déduits durant la période de location dans le calcul de leurs plus-values tandis que les loueurs en meublé professionnels ont toujours été soumis au régime des plus-values professionnelles.

Désormais, les LMNP devront, comme les LMP, minorer le prix d'acquisition du bien du montant des amortissements déduits.

Exemple :

- Acquisition du bien : Un investisseur achète un appartement en LMNP pour 200 000 €.

- Amortissement : Il déduit 50 000 € d'amortissements sur plusieurs années.

- Revente : Il revend son bien 250 000 €.

- Calcul de la plus-value avant réforme : La plus-value était simplement la différence entre le prix de vente et le prix d'achat, soit 250 000 € - 200 000 € = 50 000 €.

- Calcul de la plus-value après réforme : Le prix d'acquisition est désormais ajusté à 200 000 € - 50 000 € = 150 000 €. La plus-value taxable devient donc 250 000 € - 150 000 € = 100 000 €.

Cette modification double la plus-value imposable dans cet exemple, avec des conséquences significatives pour les investisseurs.

Exceptions et limites ?

Certains amortissements ne seront pas réintégrés. Par exemple :

- les amortissements relatifs à des dépenses de construction

- les amortissements relatifs à des dépenses de reconstruction

- les amortissements relatifs à des dépenses d'agrandissement

- les amortissements relatifs à des dépenses d'amélioration.

En revanche, les amortissements classiques liés à l'usure du bien (structure, équipements, mobilier) seront bien pris en compte.

Exemple :

- Un investisseur achète un bien à 180 000 € et engage 30 000 € de travaux d’agrandissement réalisés par une entreprise.

- Pendant la durée de location, il amortit 40 000 € sur la structure du bien et les équipements.

- Lors de la revente à 250 000 €, seuls les 40 000 € d’amortissement classiques sont réintégrés, tandis que les 30 000 € de travaux d’agrandissement ne le sont pas.

- Le prix d’acquisition ajusté est donc de 180 000 € - 40 000 € = 140 000 €.

- La plus-value imposable est donc de 250 000 € - 140 000 € = 110 000 €.

Ainsi, bien que l’amortissement augmente la base imposable, les dépenses de travaux d’amélioration restent déductibles sous certaines conditions.

Quelles stratégies adopter désormais ?

- Anticiper la revente : Si vous envisagez de vendre un bien en LMNP, il peut être pertinent d'étudier une cession avant l'entrée en vigueur de la loi.

Exemple :

Un investisseur ayant déjà amorti une grande partie de son bien pourrait éviter une imposition plus lourde en vendant avant 2025.

- Optimiser la déduction des charges : Réaliser des travaux d'amélioration plutôt que de compter uniquement sur l'amortissement pourrait permettre de réduire l'impact fiscal.

Exemple :

Un propriétaire décide d’ajouter une véranda à son logement en location meublée.

Cette dépense, réalisée par une entreprise et facturée 20 000 €, sera déduite du prix de vente mais ne sera pas réintégrée dans la base taxable de la plus-value.

- Repenser le choix du statut : Pour certains investisseurs, le passage en LMP ou l'arbitrage entre location nue et meublée pourraient devenir des options stratégiques.

Exemple 1 :

Un investisseur dont les revenus locatifs excèdent 23 000 € pourrait choisir de passer en LMP, où d’autres dispositifs d’exonération existent après cinq ans d’activité.

Exemple 2 :

Un autre investisseur pourrait préférer opter pour la location nue, qui bénéficie d’un régime différent de taxation des plus-values et ne permet pas l’amortissement.

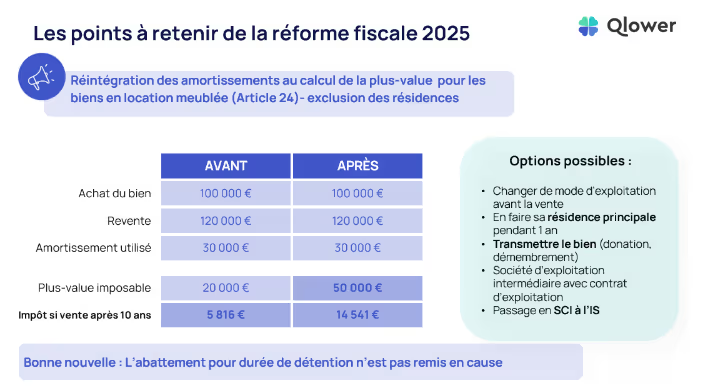

Les points à retenir de la réforme fiscale 2025 !

En conclusion !

La réforme prévue par l'article 24 du projet de loi de finances 2025 marque un tournant pour les investisseurs en LMNP. La réintégration des amortissements dans le calcul de la plus-value de cession aligne leur fiscalité sur celle des LMP, réduisant ainsi l'avantage fiscal historiquement accordé. Les investisseurs doivent donc adapter leur stratégie d'investissement et de cession en conséquence, en tenant compte de ces nouvelles règles fiscales.

Des questions fiscales ? Prenez rendez-vous avec nos experts Qlower

Published on

June 18, 2026

Anatole Delord est expert en fiscalité et patrimoine immobilier chez Qlower, la plateforme française qui automatise la comptabilité et la déclaration fiscale des revenus locatifs. Titulaire d'une licence en droit et d'un master en gestion de patrimoine, il accompagne les investisseurs immobiliers depuis la création de Qlower sur l'ensemble de leurs problématiques fiscales et patrimoniales. Au cœur de son expertise : aider chaque investisseur à choisir la structure de détention la plus adaptée à sa situation — entre société et nom propre, entre optimisation fiscale et souplesse patrimoniale. Avec une approche à la fois rigoureuse et pédagogique, il transforme des questions réputées complexes en décisions claires et éclairées. Depuis les débuts de Qlower, il s'est imposé comme un interlocuteur de référence pour les propriétaires bailleurs qui cherchent à piloter leur immobilier avec la même exigence qu'un investisseur professionnel.

.avif)