Sous louer son appartement ou sa maison : que dit la loi ?

Article rédigé le 20/06/25

La Société Civile Immobilière (SCI) s'impose comme un outil juridique prisé pour la gestion et l’acquisition de biens immobiliers. Traditionnellement conçue pour associer plusieurs personnes autour d’un patrimoine commun, la SCI peut toutefois être utilisée par une personne souhaitant contrôler seule un bien immobilier.

Cette démarche, bien que soumise à certaines contraintes légales, demeure fréquente pour des raisons de gestion, de transmission patrimoniale ou d’optimisation fiscale. Il convient d’analyser comment une personne peut, dans le respect du cadre juridique, acheter seule un bien immobilier via une SCI, en identifiant les étapes clés, les avantages, mais aussi les limites de ce montage.

La SCI : un cadre juridique adapté à l’acquisition immobilière

Le fonctionnement de la SCI ?

La SCI est régie par les articles 1832 et suivants du Code civil. Elle permet à plusieurs personnes d'acquérir et de gérer un ou plusieurs biens immobiliers en commun. La SCI n’a pas de vocation commerciale ; son objet principal est la détention, la gestion et la transmission de patrimoine immobilier.

Conformément au droit français, une SCI doit obligatoirement être constituée par au moins deux associés. Cette condition vise à distinguer la SCI, d'une entreprise individuelle ou d'une société unipersonnelle, telles que l’EURL ou la SASU. Toutefois, la répartition des parts peut être aménagée de manière à ce qu'un associé détienne l'essentiel du pouvoir décisionnel.

Acheter seul via une SCI : mythe ou réalité ?

Il n’est pas légalement possible de créer une SCI unipersonnelle. Cependant, une pratique courante consiste à associer une personne de confiance (proche, conjoint, parent, enfant) en lui attribuant une part symbolique. L'associé principal détient alors la quasi-totalité des parts (par exemple 99 %), assurant ainsi un contrôle total sur les décisions.

Exemple : Monsieur X souhaite acquérir un appartement via une SCI. Il crée la SCI "@Qlower.com" avec sa sœur à qui il attribue 1 % des parts, tandis qu’il conserve 99 %. Il est désigné comme gérant dans les statuts. Ainsi, bien que la SCI respecte l'exigence de pluralité d'associés, Monsieur X détient la maîtrise complète de la société et, par conséquent, du bien immobilier.

Les étapes pour acheter seul un bien immobilier via une SCI

Création de la SCI

La création d'une SCI suit une procédure encadrée par la loi. Elle nécessite la rédaction de statuts, l'immatriculation au Registre du Commerce et des Sociétés (RCS), et la publication d'une annonce légale.

Les statuts doivent être rédigés avec soin afin de garantir le contrôle de l’associé principal. Il est possible d’y insérer des clauses spécifiques, telles que :

- La désignation du gérant pour une durée illimitée.

- Des clauses d'agrément strictes pour limiter l'entrée de nouveaux associés.

- La fixation des modalités de prise de décision en assemblée générale, en fonction des parts détenues.

Source officielle : Service-public.fr, "Créer une SCI".

Téléchargez le guide complet Qlower pour tout comprendre et optimiser la gestion de votre SCI.

Financement de l’acquisition

Une fois la SCI créée, il convient de financer l'achat du bien immobilier. Le financement peut être réalisé par :

- Des apports en capital : somme versée par l'associé majoritaire à la SCI.

- Un emprunt bancaire contracté au nom de la SCI.

- Les établissements bancaires acceptent généralement de financer les SCI à condition que la répartition des parts et la solidité financière des associés soient claires. Le gérant (associé principal) doit souvent se porter caution personnelle.

Cas pratique : La SCI "Qlower.com" dispose d’un capital de 1 000 €. Monsieur X sollicite un prêt de 200 000 € auprès d'une banque pour acquérir un appartement destiné à la location. La banque accepte en raison de la stabilité financière de Monsieur X, qui détient 99 % des parts et se porte caution.

Acquisition du bien immobilier par la SCI

L’acte d'achat est signé par le gérant de la SCI. Le bien immobilier appartient alors à la SCI, et non directement à l’associé majoritaire. Celui-ci détient des parts sociales représentant indirectement la valeur du bien.

Exemple : La SCI "Qlower.com” achète l’appartement. Monsieur X ne figure pas comme propriétaire à titre personnel sur l'acte notarié, mais il détient 99 % des parts sociales de la SCI qui possède le bien.

Avantages et limites d’un achat immobilier seul via une SCI

Avantages

- a) Gestion et transmission facilitée

La SCI constitue un outil efficace pour organiser la transmission d'un patrimoine immobilier. Il est possible de transmettre progressivement des parts sociales à des héritiers tout en conservant le contrôle de la société grâce à des clauses statutaires.

Référence : Notaires de France, "La SCI : outil de transmission".

Exemple : Monsieur X peut envisager de transmettre chaque année des parts sociales à ses enfants, dans la limite des abattements fiscaux, tout en restant gérant de la SCI.

- b) Optimisation fiscale

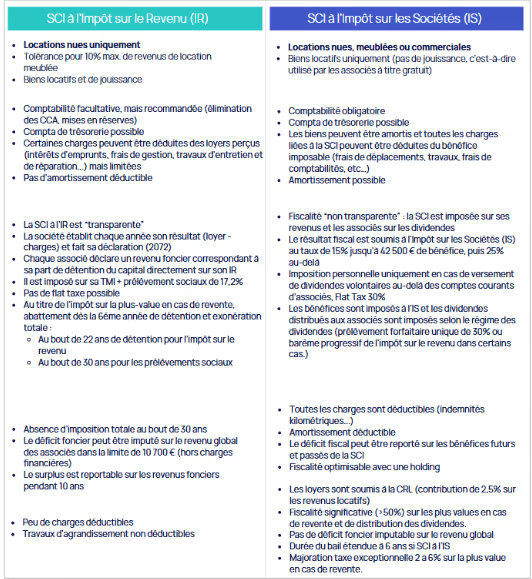

La SCI offre le choix entre une imposition à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS) (article 206 du Code général des impôts). Le régime de l'IS permet de déduire de nombreuses charges (intérêts d’emprunt, travaux, frais de gestion) et permet d’amortir les actifs immobiliers.

Exemple : Sous le régime de l'IS, la SCI "Qlower.com" déduit les travaux de rénovation engagés sur l'appartement, ce qui réduit le résultat fiscal imposable.

Sur le choix fiscal, il est recommandé de faire appel à un professionnel pour connaître l’ensemble des conséquences fiscales.

Je prends RDV avec un expert Qlower

c) Protection du patrimoine personnel

La SCI permet de séparer le patrimoine privé de celui détenu par la société. En cas de difficultés financières, les créanciers ne peuvent saisir que les parts sociales et non les biens personnels de l’associé, sauf engagement de caution.

Limites et contraintes

a) Obligations comptables et juridiques

Même avec deux associés symboliques, la SCI doit respecter des obligations légales :

- Tenue d’assemblées générales.

- Rédaction de procès-verbaux.

- Dépôt des comptes annuels si la SCI est soumise à l'IS (impôts sur la société).

b) Fiscalité sur la plus-value

En cas de revente du bien, la fiscalité applicable dépend du régime choisi. Sous l’IS, la plus-value est calculée sur la valeur nette comptable du bien, sans bénéficier de l’abattement pour durée de détention applicable aux particuliers comme en LMNP

Exemple : Si la SCI vend l’appartement après 10 ans, la plus-value imposable peut être plus élevée sous l’IS que sous l’IR car il convient d’ajouter la flat tax (30%) sur les dividendes et la SCI ne bénéficient pas d’abattement pour durée de détention à partir de la 6 eme année et d’exonération totale au bout de 30 ans.

Vous hésitez entre LMNP ou SCI à l’IS ? Bénéficiez d’un audit fiscal gratuit avec un expert Qlower.

c) Risque d’abus de droit

L'administration fiscale surveille les montages jugés artificiels. Une SCI créée uniquement pour échapper à l’impôt ou détourner des règles successorales pourrait être requalifiée.

- Acheter seul un bien immobilier via une SCI est une opération parfaitement envisageable dans le respect du cadre juridique, à condition de s’entourer d'au moins un second associé, même symbolique. Ce montage présente de nombreux avantages en matière de gestion, de transmission et d’optimisation fiscale, mais il implique également des obligations administratives et une vigilance accrue face aux risques fiscaux. L'accompagnement par un notaire ou un expert-comptable s'avère indispensable pour sécuriser l’opération et s'assurer de la conformité du montage. La SCI demeure ainsi un outil pertinent pour structurer un investissement immobilier, même lorsqu’il est piloté par une seule personne.

Parlez-en avec un expert Qlower pour valider votre montage en SCI et sécuriser votre investissement.

Téléchargez le guide complet Qlower pour tout comprendre et optimiser la gestion de votre SCI.

FAQ

Peut-on créer une SCI seul pour acheter un bien immobilier ?

Non, une SCI nécessite au minimum deux associés. Cependant, il est courant d’attribuer 1 % des parts à un proche pour respecter la législation, tout en conservant 99 % des parts.

Quels sont les avantages fiscaux à acheter via une SCI ?

La SCI à l’IS permet de déduire les charges (travaux, intérêts, frais), et d’amortir le bien. Cela peut fortement diminuer le résultat imposable.

Peut-on emprunter seul via une SCI ?

Oui, le gérant majoritaire peut emprunter au nom de la SCI. Il devra généralement se porter caution personnelle, surtout s’il détient l’essentiel des parts.

SCI à l’IR ou à l’IS : que choisir ?

Le choix dépend des objectifs patrimoniaux. L’IS permet d’amortir le bien, mais rend la plus-value moins avantageuse. L’IR offre une fiscalité plus douce à long terme, surtout en cas de revente.

Quels sont les risques d’un montage SCI à un seul associé majoritaire ?

Le principal risque est une requalification par l’administration en abus de droit si le montage vise exclusivement à éviter l’impôt. Il faut donc veiller à la réalité de la structure et au respect des règles.

Est-ce que la SCI protège le patrimoine personnel ?

Oui, la SCI sépare le patrimoine de la société de celui de ses associés. En cas de difficultés, seuls les biens de la SCI sont concernés (sauf engagement de caution).

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l'optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N'hésitez pas à prendre un rdv avec un de nos experts !

Published on

November 12, 2025

Co-Fondateur @Qlower - Déclarer plus simplement, plus rapidement et moins cher Rejoignez + 25 000 investisseurs qui optimisent leur fiscalité en temps réel 🚀 Diplômé Expert comptable