Comment remplir sa déclaration 2031-2033 en location meublée (LMNP) ?

Lorsqu’un bailleur meublé choisit le régime Bic Réel en LMNP, il est tenu d’établir chaque année une déclaration fiscale spécifique, composée notamment du formulaire 2031 et de ses annexes 2033. Cette étape est incontournable pour bénéficier des déductions de charges réelles et pratiquer l’amortissement de son bien, de son mobilier et de ses frais d’acquisition.

Voici un guide pratique, étape par étape, pour bien remplir cette déclaration en 2025, en tenant compte des dernières évolutions fiscales liées à la réforme du Projet de Loi de Finances (PLF) 2025.

Qui doit remplir la liasse fiscale 2031-2033 ?

Obligatoire pour :

- Les loueurs en meublé non professionnels (LMNP) et professionnel (LMP) au régime réel (obligatoire ou sur option)

- Les LMNP avec Recette locative brute annuelle > 77 700 € ou > 15 000€ si les revenus sont issus de meublé de tourisme non classé.

- Toute personne physique déclarant des Bénéfices Industriels et Commerciaux (BIC) au réel

Exonérés :

- Les bailleurs au micro-BIC et respectant les conditions de seuils.

- Ceux qui ont cessé leur activité de location meublée (attention à la déclaration de cessation)

Rappel : Le formulaire 2031 est la déclaration du résultat fiscal, tandis que les annexes 2033 détaillent la comptabilité. Ensemble, ils constituent la liasse fiscale du régime réel simplifié LMNP.

Calendrier et modalités de dépôt 2025

En cas de retard, un dépôt à zéro dans la 2042-C-PRO peut éviter la mise en demeure immédiate, avec correction possible entre le 31 juillet 2025 et jusqu'au 3 décembre 2025

Des questions fiscales ? Prenez rendez-vous avec nos experts Qlower

Étapes pour remplir la déclaration 2031-2033

1. Formulaire 2031 – Déclaration de résultat BIC

Le formulaire 2031 récapitule le résultat fiscal de votre activité LMNP après déduction des charges et amortissements.

Informations clés à renseigner :

- Identification de l’entreprise : Nom, SIRET, régime fiscal, date de clôture

- Ligne 1 : Résultat fiscal (Bénéfice ou Déficit)

Cas pratique :

- CA HT : 18 000 €

- Charges (intérêts, assurances, frais gestion, etc.) : 6 500 €

- Amortissements : 9 200 €

- Résultat fiscal : +2 300 €

2. Annexe 2033-A à 2033-G – Déclarations comptables simplifiées

Les annexes 2033 permettent de détailler la comptabilité, le bilan et le compte de résultat.

🔹 2033-A : Bilan simplifié

- Actif : valeur du bien immobilier net des amortissements déduits, mobilier, créances, banque

- Passif : capital social, emprunts restants dus, compte courant de l’exploitant, etc..

🔹 2033-B : Compte de résultat simplifié

- Produit = loyers encaissés

- Charges = frais de notaire (si non amortis), assurance PNO, intérêts, CFE, honoraires, dotations aux amortissements de l’année, etc…

🔹 2033-C à 2033-G : Autres données

- 2033-C : Affectation du résultat

- 2033-D : Immobilisations amortissables

- 2033-E : Charges déductibles

- 2033-F : Répartition des amortissements

- 2033-G : Informations fiscales complémentaires

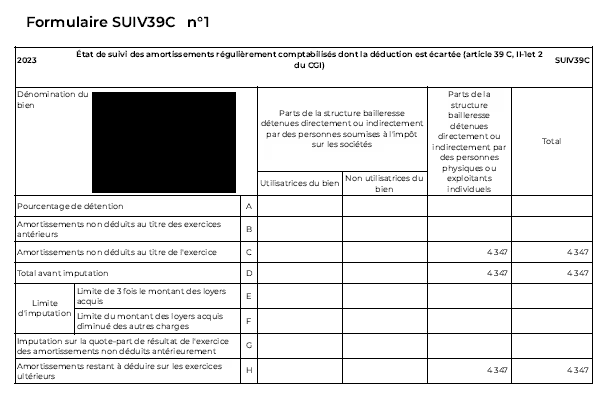

Formulaire d'état de suivi 39C

- Fichier de suivi des amortissements régulièrement comptabilisés dont la déduction est écartée (article 39C, II-1et2 du CGI)

Piège fréquent :

Ne pas oublier de joindre la table d’amortissement du bien et du mobilier. Sans cela, l’administration peut rejeter la déduction.

Charges déductibles et amortissements

Charges courantes (déductibles l’année du paiement) :

Charges amortissables (via dotation annuelle) - pratiques d’usage :

Élément

Exemple :

Un bien acheté 150 000 € hors terrain car non amortissable, mobilier pour 6 000 €, notaire 4 000 €

→ Amortissement annuel =

- Immobilier : 150 000 € / 30 ans = 5 000 €

- Mobilier : 6 000 € / 7 ans = 857 €

- Frais notaire : 4 000 € / 10 ans = 400 €

Total amortissement annuel = 6 257 €

Note : Seul le régime BIC réel permet de comptabiliser une charge d’amortissement annuelle et de diminuer le résultat fiscal de l’activité LMNP.

Que faire en cas de déficit ?

Si le résultat fiscal est négatif, il est reportable uniquement pendant 10 ans sur les résultats LMNP futurs.

- Ne jamais le déduire du revenu global ou de vos revenus fonciers !

- Reporter le montant du déficit dans la ligne 5NY de la 2042-C-PRO

- Le suivre dans l’annexe 2033-C (affectation du résultat)

- Avoir un fichier de suivi des amortissements régulièrement comptabilisés dont la déduction est écartée (article 39C, II-1et2 du CGI)

Bon à savoir : L’administration peut vérifier que les amortissements ne créent pas artificiellement un déficit. Un déficit excessif ou non justifié peut être redressé.

Exemple de Formulaire d'état de suivi des amortissements régulièrement comptabilisés dont la déduction est écartée

Tableau récapitulatif

Conclusion : Optimisez votre déclaration pour alléger votre fiscalité

La déclaration 2031-2033 est bien plus qu’une formalité : c’est une synthèse précise de votre situation patrimoniale, financière et fiscale. Opter pour le régime BIC réel est fiscalement attractif pour tout loueur en meublé au régime réel. Grâce à l’amortissement, à la déduction fine des charges, et à un suivi rigoureux des déficits, le régime réel permet souvent de réduire à zéro l’impôt sur les revenus locatifs.

Mais cela suppose une comptabilité rigoureuse, une bonne compréhension des règles fiscales, et presque obligatoirement l’appui d’un professionnel ou d’un logiciel comptable comme Qlower.

En 2025, la réintégration des amortissements à la revente, la suppression des avantages CGA, et les échéances fiscales strictes rendent cette déclaration encore plus stratégique.

Des questions fiscales ? Prenez rendez-vous avec nos experts Qlower

Published on

July 9, 2026

Christophe Duprat est cofondateur et CEO de Qlower, la plateforme française qui automatise la comptabilité et la déclaration fiscale des revenus locatifs (LMNP, LMP, SCI, location nue). Ingénieur de formation et diplômé d'HEC, il a construit son parcours au croisement du conseil, de la mobilité et de la banque avant de fonder Qlower en 2020. Fort de cette double culture technique et financière, il a fait de la fiscalité immobilière, réputée complexe et opaque, un service simple, accessible et fiable pour des milliers de propriétaires bailleurs. Sous sa direction, Qlower a noué des dizaines de partenariats nationaux de référence et se positionne aujourd'hui comme l'acteur de référence de la fiscalité immobilière. Investisseur immobilier lui-même et passionné de courses de voitures anciennes, Christophe défend une approche exigeante et pragmatique : transformer une obligation administrative en avantage concret pour l'investisseur.

.avif)